特集コンテンツ

後発品の上市に安定供給のための要件設定を提言 厚労省・有識者検討会

2023/06/16 15:00

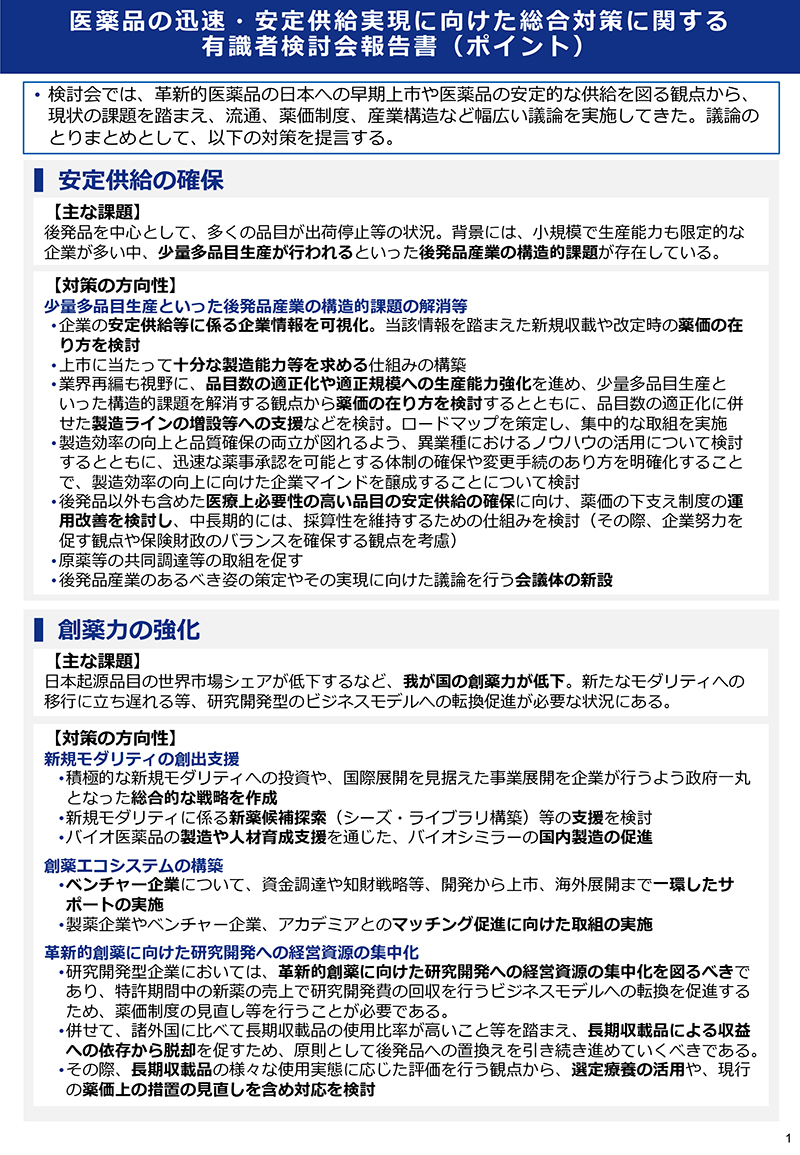

少量多品目生産を行う後発品産業の構造的課題の解消が必須

厚生労働省の「医薬品の迅速・安定供給実現に向けた総合対策に関する有識者検討会」は6月6日、報告書の案を大筋で了承した。現在も続く後発品を中心とした医薬品の供給不安を解消するための方策では、後発品企業による新規品目の上市について、十分な製造能力や継続的な供給計画があるかなど、一定の要件を設けることを検討するべきだと提言した。

報告書案は、(1)安定供給の確保、(2)創薬力の強化、(3)ドラッグ・ラグ/ドラッグ・ロスの解消、(4)適切な医薬品流通に向けた取組-について、主な課題と対策の方向性を記載した。

(1)では、医薬品の安定供給確保のためには、後発品産業特有の小規模で十分な生産能力を備えていない企業が多い、少量多品目生産が行われる-といった構造的課題の解消が不可欠だと指摘。対応策では、後発品の上市について、十分な製造能力を確保していることや、継続的な供給計画があるかなど、安定供給を担保するための要件を設定し、満たせない企業は結果として市場参入できなくなる仕組みを検討するべきだとした。品質が確保された後発品を安定的に供給する企業の市場評価が高まるように、医薬品の安定供給等に関する企業情報を可視化した上で、これらの情報を踏まえた新規収載時と改定時の薬価のあり方を検討することも求めた。

業界再編も視野に、品目数の適正化や適正規模への生産能力強化を進めることも提言。少量多品目生産の解消につながる薬価のあり方の検討や、品目数の適正化に併せた製造ライン増設等への支援などについて、政府がロードマップを策定し、期限を設けて集中的な取組を行うべきだとした。

長期収載品の薬価、選定療養の活用も視野に使用実態に応じた評価を検討

(2)では革新的創薬に向けた研究開発への経営資源の集中化を図るべきだとし、▽特許期間中の新薬の売上で研究開発費を回収するビジネスモデルへの転換を促進するための薬価制度の見直し▽長期収載品(後発品のある先発品)による収益への依存から脱却するための後発品への置換え-に取り組むことを要請。ただし、長期収載品の中には何らかの理由(抗てんかん薬等での薬剤変更リスクを踏まえた処方や、薬剤工夫による付加価値等への選好など)があって市場に残っている品目もある。このため、置換えの推進に際しては、様々な使用実態に応じた評価を行う観点から、選定療養の活用や現行の後発品への置換え率に応じた薬価上の措置の見直しを含め、適切な対応を検討するべきだとも指摘した。

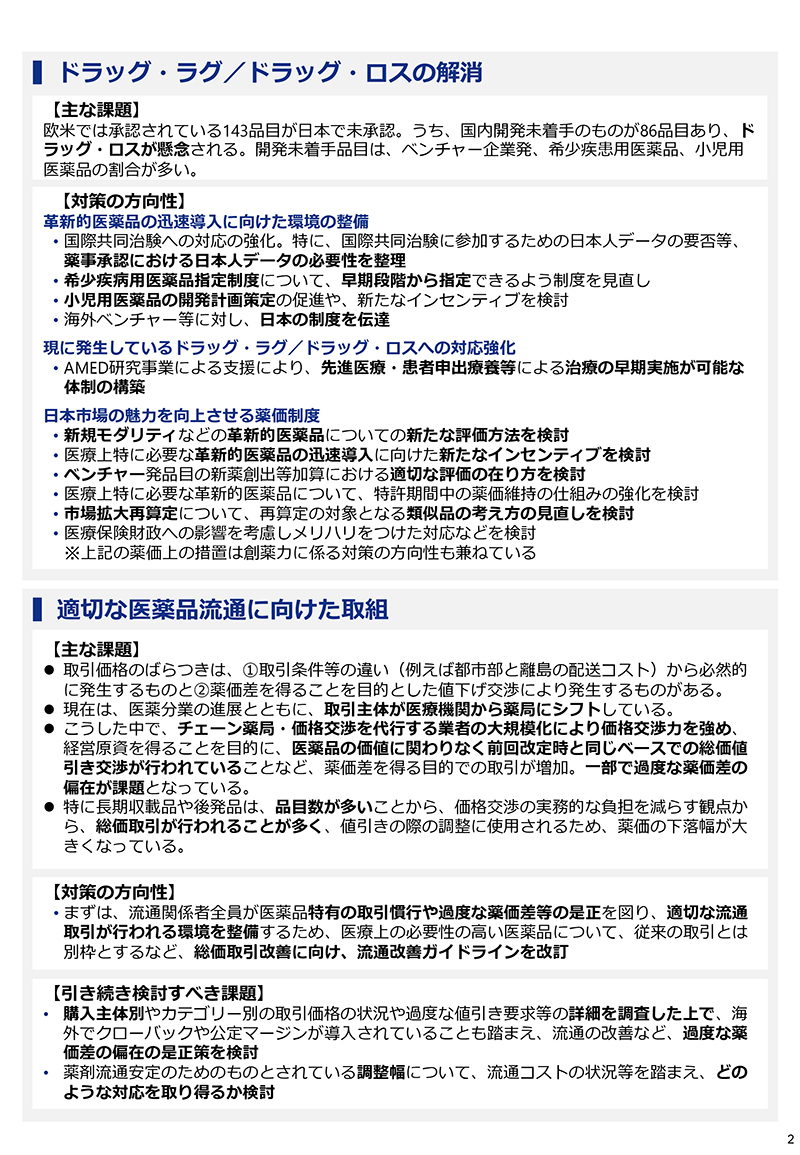

(3)では、製薬企業における投資回収の予見可能性を高め、日本の医薬品市場の魅力を向上させる薬価制度の見直しを提言。具体的には、▽新規モダリティ(治療手段)などの革新的医薬品の薬価の新たな評価方法▽希少疾病や小児の治療薬等、医療上特に必要な革新的医薬品の迅速導入に向けた新たなインセンティブ▽ベンチャー企業が開発した医薬品の「新薬創出・適応外薬解消等促進加算」における適切な評価のあり方▽市場拡大再算定において再算定の対象となる類似品の考え方の見直し-などについて、検討を促した。

チェーン薬局等による不適切な取引で生じた「過度な薬価差の偏在」を問題視

(4)では、薬価差をその発生要因から▽取引条件の違いから必然的に発生するもの▽薬価差を得ることを目的とした値引き交渉で発生するもの-に区分。このうち後者については、近年、チェーン薬局や大規模な価格交渉代行業者による薬価差を得る目的での取引が増加し、結果として「過度な薬価差の偏在」が生じていると強い問題意識を示した。その上で、▽流通改善ガイドラインの改訂▽薬剤流通安定のためのものとされている薬価の調整幅について、流通コストが市場実勢価格に及ぼす影響が品目の特性や地域などによって異なる状況を踏まえ、どのような対応を取り得るか検討する-ことなどを対応策として提言した。

報告書の提言を踏まえた具体策の検討は、中央社会保険医療協議会・薬価専門部会(薬価制度)、医療用医薬品の流通改善に関する懇談会(医薬品流通)などに引き継がれる。後発品産業のあるべき姿の策定やその実現に向けた方策は、新たに設置する会議体で議論する。なお、有識者検討会は今後も存続し、各会議体における議論の進捗状況のフォローアップを行う予定。

※出典:医薬品の迅速・安定供給実現に向けた総合対策に関する有識者検討会(検討会報告書 6/12)《厚生労働省》

(2023年6月12日時点の情報に基づき作成)

参考情報

厚生労働省 医薬品の迅速・安定供給実現に向けた総合対策に関する有識者検討会

本資料の内容に関する一切の責任は株式会社日本経営に帰属します。また、この資料のいかなる部分も一切の権利は株式会社日本経営に所属しており、電子的又は機械的な方法を問わず、 いかなる目的であれ無断で複製又は転送等はできません。使用するデータ及び表現等の欠落、誤謬等につきましてはその責めを負いかねます。なお、内容につきましては、一般的な法律・税務上の取扱いを記載しており、具体的な対策の立案・実行は税理士・弁護士等の方々と十分ご相談の上、ご自身の責任においてご判断ください。