特集コンテンツ

新型コロナの診療報酬上の特例、見直し案を了承 中医協

2023/10/17 10:00

感染症予防策等の合理化・効率化が進んだ点を考慮

厚生労働省は9月13日の中央社会保険医療協議会・総会に、新型コロナウイルス感染症の診療報酬上の特例の見直し案を提示した。これまでの経験の蓄積で医療機関・薬局における感染予防策などの合理化・効率化が一定程度進んでいる実態を踏まえ、多くの特例について点数の引き下げを行った上で継続する方向性を打ち出した。今回の見直しは冬の感染拡大を想定した経過的対応であり、2024年度診療報酬改定に向けて恒常的な感染症対策を検討することになっている。

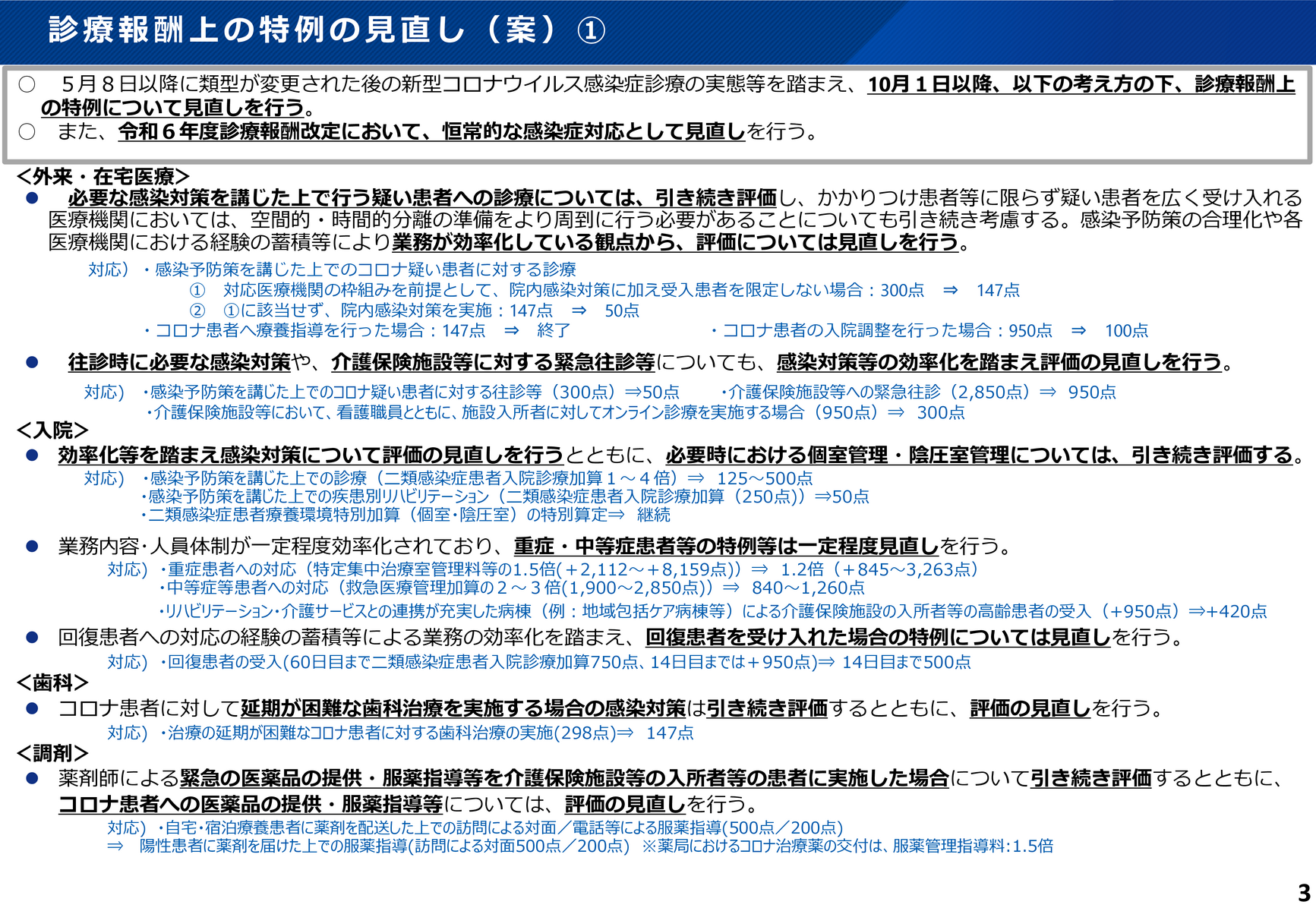

厚労省案によると、外来と在宅医療では、コロナ患者に療養指導を行なった際に147点を算定できる特例を終了。これ以外の▽院内感染対策を講じた上で疑い患者を診療した際の「院内トリアージ実施料」の算定(患者を限定しない場合300点、限定する場合147点)▽コロナ患者の入院調整を行った場合の評価(950点)▽感染予防策を講じた上での疑い患者に対する往診等の評価(300点)▽介護保険施設等への緊急往診の評価(2,850点)-などは減額した上で、継続することを提案した。

入院は全ての特例を継続し、個室・陰圧室管理を行った場合の「二類感染症患者療養環境特別加算」の算定特例のみ、現行の300点のまま据え置く。この他の▽重症・中等症患者の受入に対する「特定集中治療室管理料」や「救急医療管理加算」等の増額措置▽介護保険施設等からの患者の地域包括ケア病棟等への受入に対する評価(950点)-などについては、点数の引き下げや評価期間の見直しを行う案を提示した。

施設基準の実績要件を満たせなくなった場合の特例は23年9月末で終了

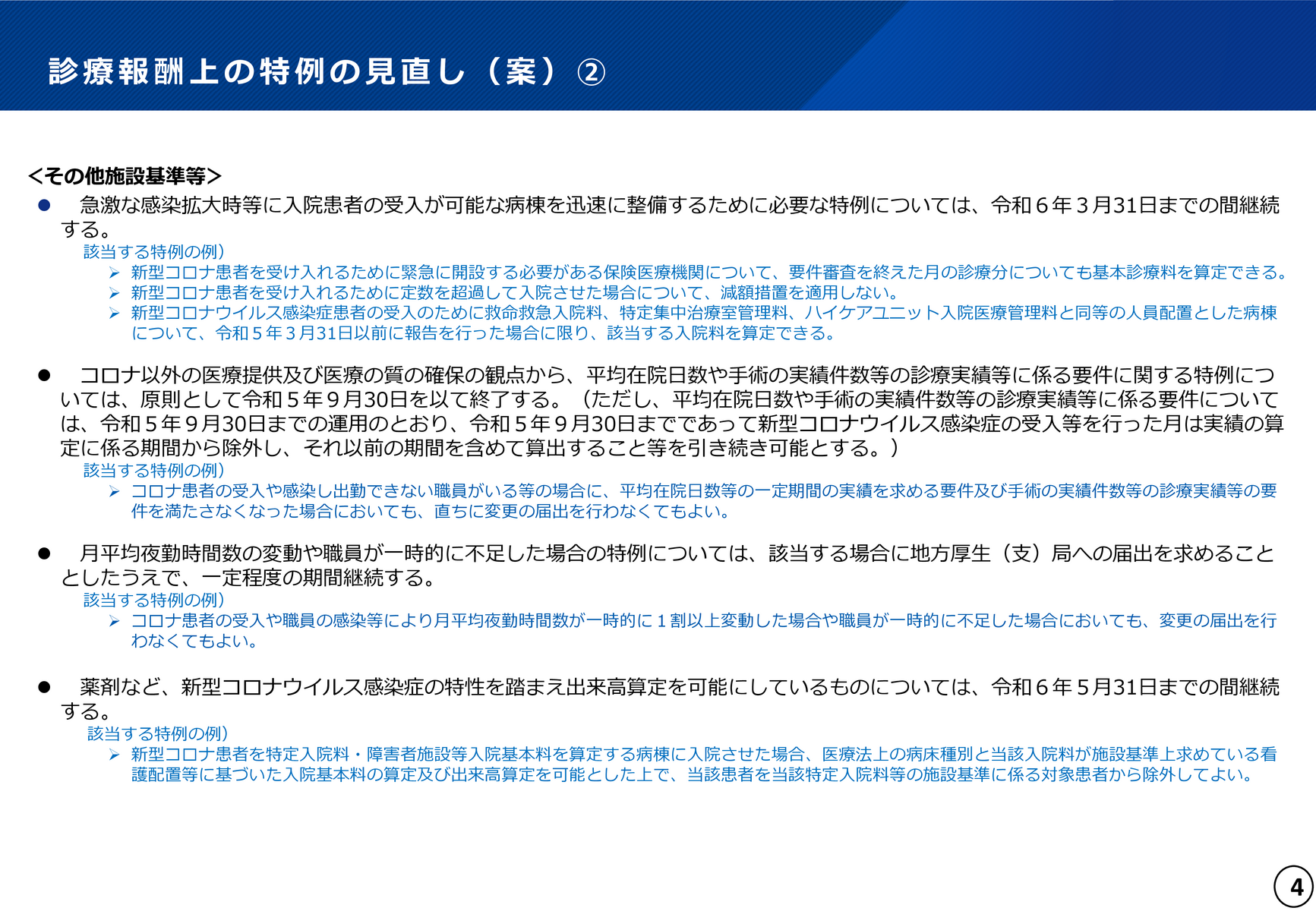

施設基準等の特例では、平均在院日数や手術件数などの実績要件を満たせなくなった場合も変更の届出を不要とする特例の23年9月末での終了を提案。この他の特例も終了期限の設定や手続きの見直しを行い、▽急激な感染拡大時に入院患者の受入が可能な病棟を迅速に整備するために必要な特例(定数を超える入院の減額措置免除など)は24年3月末まで継続▽月平均夜勤時間数の変動や職員が一時的に不足した場合の特例は、該当する場合に地方厚生局への届出を求めることとした上で、一定程度の期間継続▽薬剤など、コロナの特性を踏まえて出来高算定を可能にしているものについては、24年5月末までの間継続-とする考えを示した。

提案を受けて診療側は、「急激な見直しで医療機関の対応力が損なわれることがあってはならない」(長島公之委員・日本医師会常任理事)、「当面は必要な対応を継続するとともに、想定外の事態が発生した時に適切な対応がなされるよう、柔軟な運用が必要だ」(森昌平委員・日本薬剤師会副会長)など、特例の継続を要望。

支払側の一部からは特例の継続に否定的な意見も

支払側からは見直しによる影響を懸念し、提案に理解を示す意見もあったが、「継続を前提に点数を見直す方向性には多少、違和感を感じる」(眞田亨委員・日本経済団体連合会社会保障委員会医療・介護改革部会部会長代理)、「感染症法の位置付けの変更に伴い、幅広い医療機関で対応する体制へと段階的に移行していくべきであり、完全廃止を目指すべきだ」(松本真人委員・健康保険組合連合会理事)といった、厳しい声も聞かれた。

10月1日から点数引き下げ、一部特例は廃止へ

そして、中央社会保険医療協議会は9月15日に持ち回り開催した総会で、新型コロナウイルス感染症の診療報酬上の特例の見直し案を了承した。ほとんどの特例は継続されるが、これまでのノウハウの蓄積で現場における感染予防策の効率化や合理化が一定程度進んだことを考慮し、評価は引き下げる。外来で疑い患者を診療した場合の「院内トリアージ実施料」の算定は、患者を限定しない場合が147点(現行300点)、それ以外は50点(147点)。重症患者を受け入れた場合の「特定集中治療室管理料」等の増額特例は従来の1.5倍から1.2倍に変更する。新点数の適用は2023年10月1日から。見直し内容の詳細は以下の通り。

【外来・在宅医療】

▽感染予防策を講じた上でのコロナ疑い患者に対する診療/受入患者を限定しない場合・147点、限定する場合・50点

▽コロナ患者に療養指導を行った場合の特例・終了

▽コロナ患者の入院調整を行った場合・100点

▽感染予防策を講じた上でのコロナ疑い患者に対する往診等・50点

▽介護保険施設等への緊急往診・950点

▽介護保険施設等で看護職員とともに施設入所者に対してオンライン診療を実施する場合・300点

【入院】

▽感染症予防策を講じた上での診療・125~500点

▽感染予防策を講じた上での疾患別リハビリテーション・50点

▽「二類感染症患者療養環境特別加算」(個室・陰圧室)の特別算定・300点(据え置き)

▽重症患者への対応・「特定集中治療室管理料」等の1.2倍(845~3,263点の加算)

▽中等症等患者への対応・「救急医療管理加算2」の2~3倍(840~1,260点)

▽リハビリテーションや介護サービスとの連携が充実した病棟による介護保険施設の入所者等の受入・420点

▽回復患者の受入・14日目まで500点

【調剤】

▽陽性患者に薬剤を届けた上での服薬指導/訪問による対面・500点、電話等・200点(据え置き)

▽薬局におけるコロナ治療薬の交付・1.5倍の「服薬管理指導料」を算定

【その他施設基準等】

▽急激な感染拡大時に入院患者の受け入れが可能な病棟を迅速に整備するために必要な特例(定員数を超過する入院への減額措置免除等)は24年3月末までの間継続する

▽平均在院日数や手術の実績件数等の診療実績要件等に関する特例は原則、23年9月末で終了(ただし、23年9月末までのコロナ患者の受入等を行った月を実績の算定期間から除外し、代わりにそれ以外の期間を含めて算出する等の取扱いは引き続き可能)

▽月平均夜勤時間数の変動や職員が一時的に不足した場合の特例は、該当する場合に地方厚生(支)局への届出を求めることとした上で、一定程度の期間継続する

▽薬剤など、コロナの特性を踏まえ出来高算定を可能にしているものについては、24年5月末までの間継続する

出典:中央社会保険医療協議会 総会(第555回 9/15)《厚生労働省》

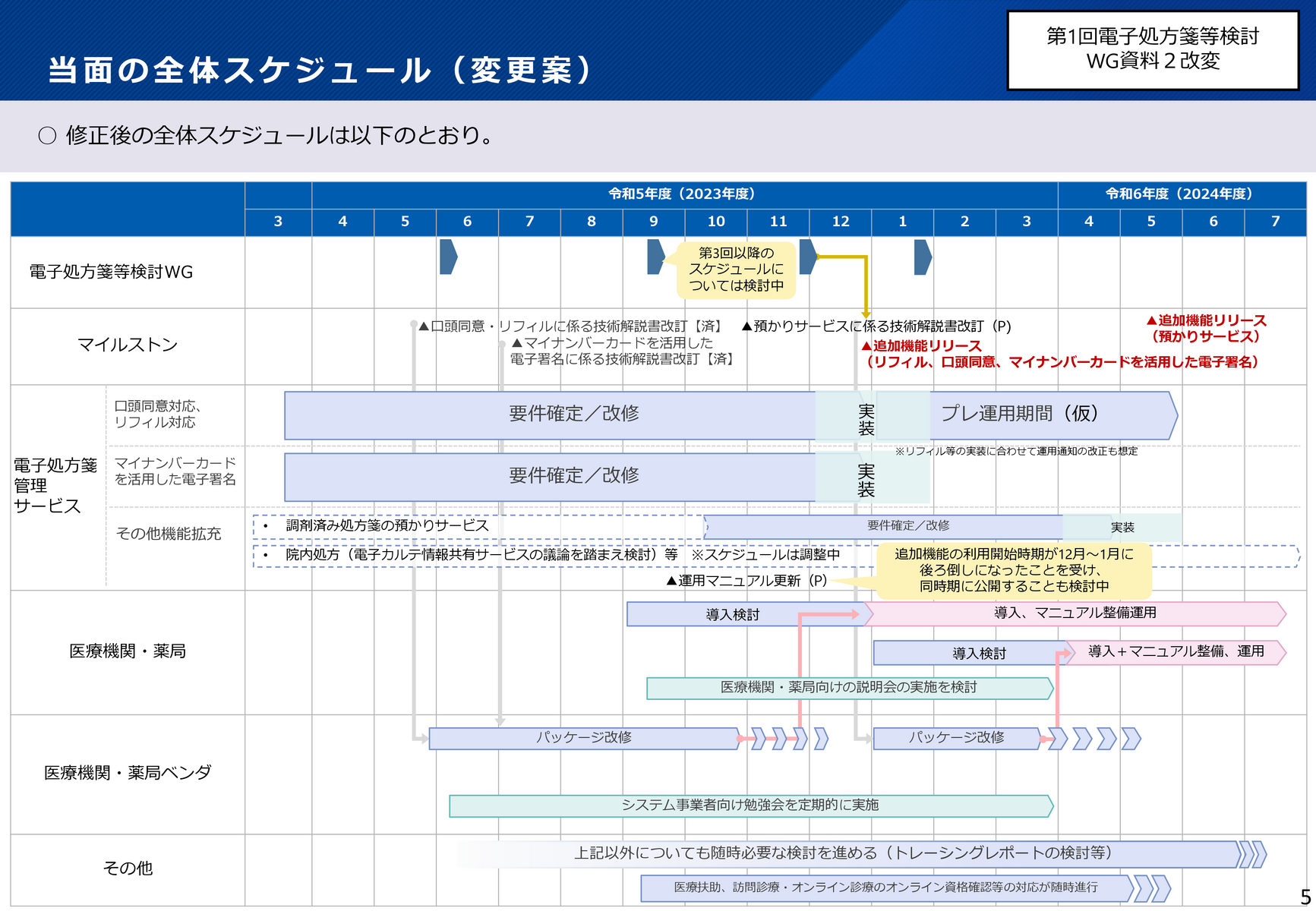

電子処方箋のリフィル処方箋等の機能追加は23年12月以降

当初予定から2~3カ月延期 厚労省が関係WGに報告

厚生労働省は9月27日の電子処方箋等検討ワーキンググループ(WG)に、電子処方箋へのリフィル処方箋などの機能追加時期を2023年12月~24年1月頃に延期すると報告した。当初は23年10月の予定だったが、システム改修が間に合わずスケジュールを再調整した。

対象は、(1)重複投薬等チェックにおける口頭同意、(2)リフィル処方箋への対応、(3)マイナンバーカードを活用した電子署名-の3つの機能。このうち(1)は、医療機関・薬局での受付時に患者が過去の薬剤情報の提供に同意しなかった場合であっても、重複投薬や併用禁忌のチェックを可能にするための対応。現行の電子処方箋には重複投薬等のチェック機能が搭載されているものの、患者の同意がなければ過去の薬剤情報を閲覧して対象薬剤の有無を確認することはできない。そこで医師や薬剤師が診療等の際に口頭で同意を取得した場合には、これが可能になる機能を電子処方箋に追加する。

口頭同意とリフィル処方箋の機能は、電子処方箋のモデル地域や早期導入施設等を中心に先行導入して問題点の洗い出しや改善を行う、プレ運用期間を設ける。その期間は当初24年4月頃までとされていたが、同年5月末までに延長。24年度から後ろ倒しされることになった診療報酬改定の施行時期に合わせ、6月1日からの本運用を目指す。

その際、リフィル処方箋については患者が対応施設を把握できるようにする仕組みも構築する。リフィルの電子処方箋で実際に繰り返し調剤を受けるには、医療機関と薬局の両方がリフィルの電子処方箋に対応している必要があるからだ。具体的には、リフィルの電子処方箋に対応する医療機関・薬局に医療機関向けポータルサイトからの申請を求めることにより、厚労省が対応施設を把握。同省のホームページで対応施設の一覧を公表するとともに、お薬手帳のアプリベンダ等にも情報提供し、患者自身がアプリ上で確認できる環境を整える。

このほか、24年3月を目途に、▽薬局の希望に応じて調剤済み処方箋を電子処方箋管理サービスで保管する仕組み(保管期間は5年3カ月、薬局が負担する費用は今後検討)▽医療扶助(生活保護受給者)の電子処方箋発行-の運用を開始予定であることも報告した。

(2023年10月5日時点の情報に基づき作成)

参考情報

厚生労働省 第555回中央社会保険医療協議会 総会

厚生労働省 新型コロナウイルス感染症に関する特例措置について

詳しくはこちら厚生労働省 第2回電子処方箋等検討ワーキンググループ

詳しくはこちら本資料の内容に関する一切の責任は株式会社日本経営に帰属します。また、この資料のいかなる部分も一切の権利は株式会社日本経営に所属しており、電子的又は機械的な方法を問わず、 いかなる目的であれ無断で複製又は転送等はできません。使用するデータ及び表現等の欠落、誤謬等につきましてはその責めを負いかねます。なお、内容につきましては、一般的な法律・税務上の取扱いを記載しており、具体的な対策の立案・実行は税理士・弁護士等の方々と十分ご相談の上、ご自身の責任においてご判断ください。