特集コンテンツ

後発品の安定供給で企業指標の試行的導入を提案 厚労省

2023/11/13 15:00

企業指標による評価が高い企業の品目は薬価上優遇、24年度改定から

中央社会保険医療協議会・薬価専門部会は10月27日、後発医薬品の安定供給について議論した。このなかで厚生労働省は、安定供給等に関する企業情報の可視化を目的とした企業指標を後発品の薬価設定に活用する仕組みを2024年度薬価改定から試行的に導入することを提案。企業指標に基づいて企業を評価し、その結果に応じて薬価に差をつける考えを示した。全体的な方向性に異論は出なかったが、次期改定からの導入には各側委員から供給不安を助長することになりはしないかと不安視する声が上がった。

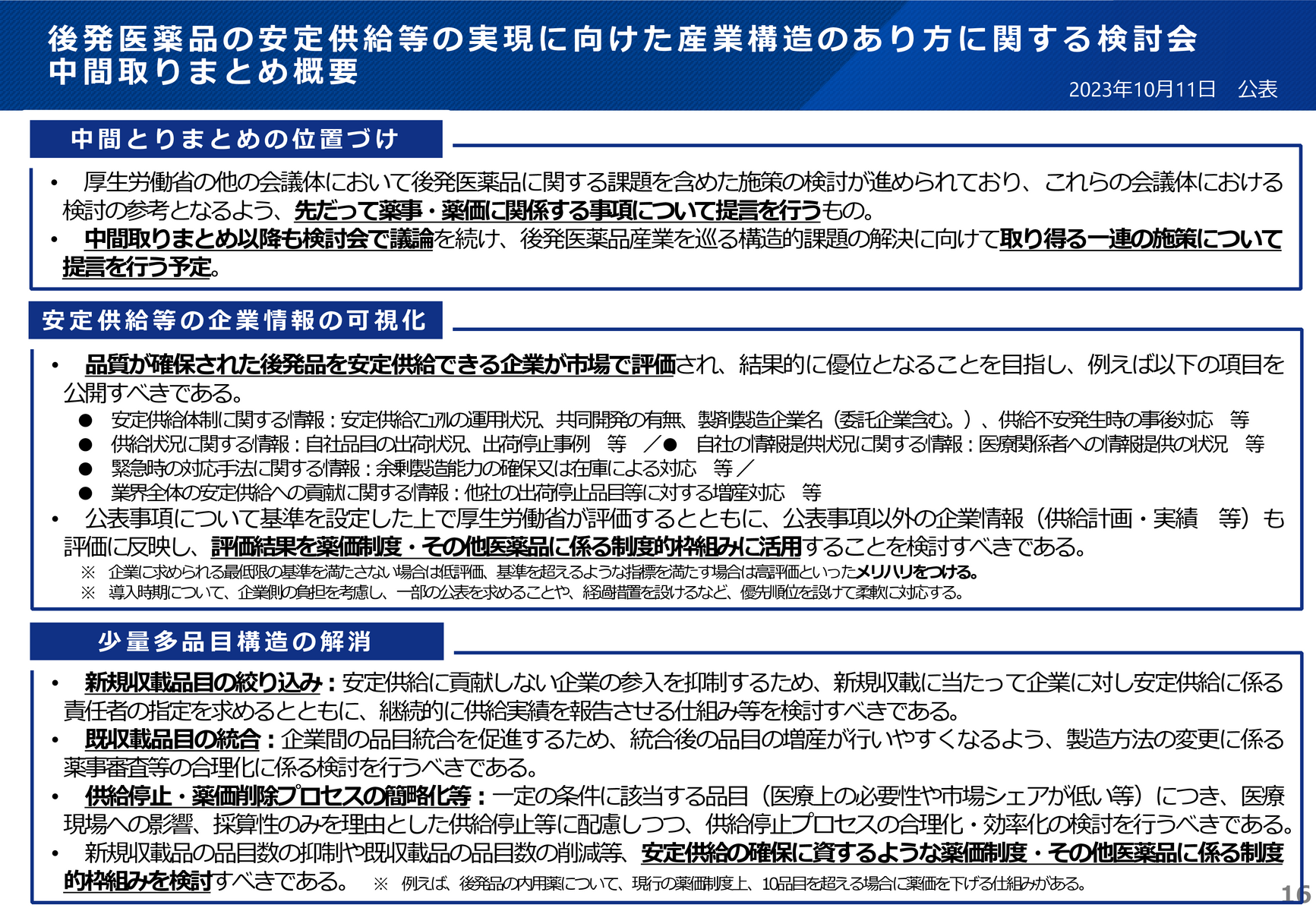

後発品の安定供給を巡っては現在、厚労省の検討会や研究班が具体策の検討を進めている。このうち産業構造のあり方に関する検討会は10月11日に公表した中間とりまとめで、「安定供給等の企業情報の可視化」と「少量多品目構造の解消」を提言。前者では、▽品質が確保された後発品を安定供給できる企業を判断するための評価項目(可視化すべき企業情報=企業指標)を定めて公表し、医療現場における後発品の選定に役立てる▽企業指標や医薬品の供給計画などに基づいて厚労省が企業を評価し、その結果を薬価制度に活用する-ことなどを求めた(資料1)。

(資料1)後発医薬品の安定供給等の実現に向けた産業構造のあり方に関する検討会/中間取りまとめ概要

後発品企業を3段階で評価した結果を薬価算定ルールに反映

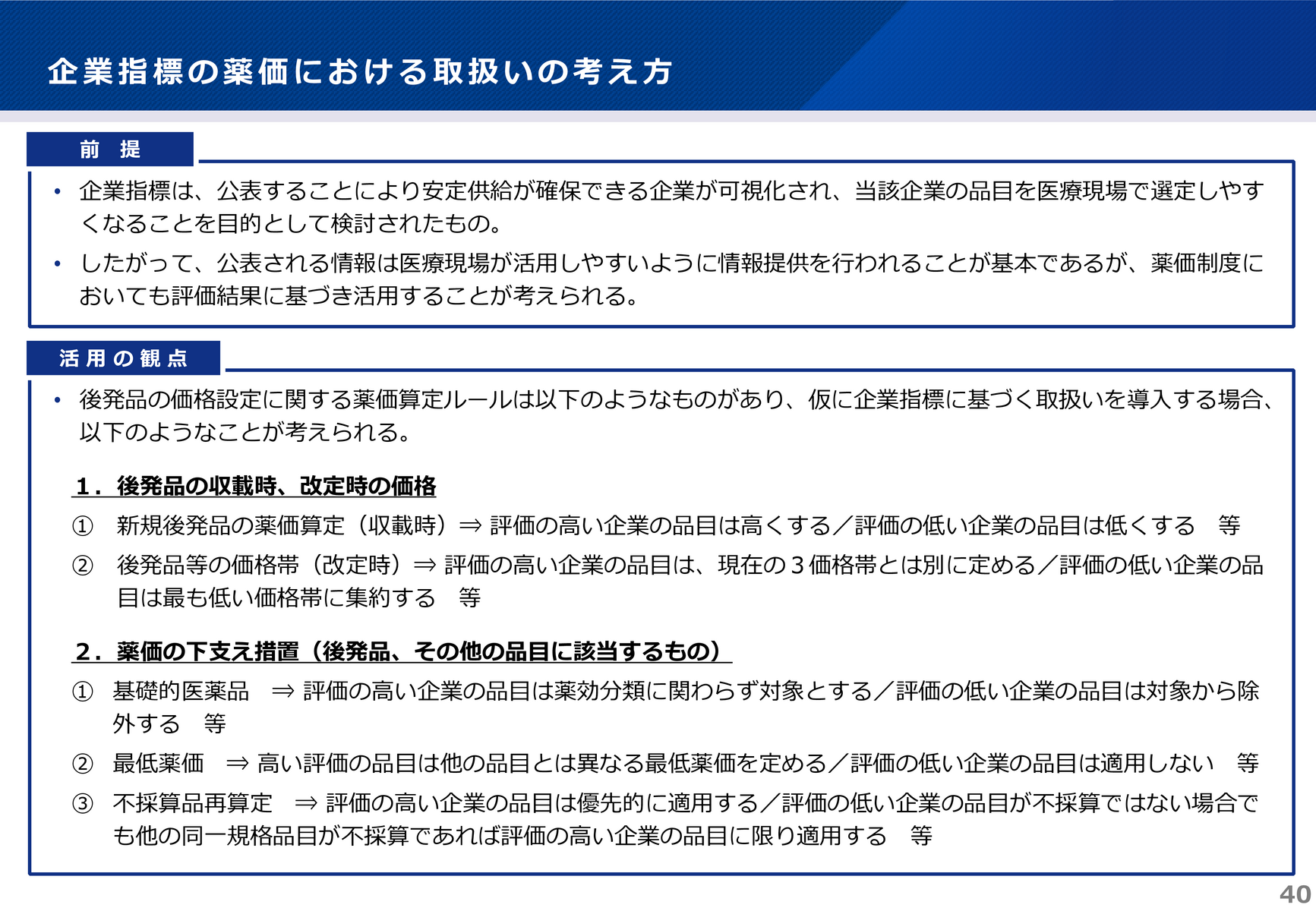

これを受けて厚労省は同日の薬価専門部会に、企業指標等を用いて後発品企業を3段階で評価し、その結果を踏まえてメリハリのついた薬価設定を行うことを提案。方法論としては、▽新規収載時に高評価の企業の品目は薬価を高く、低評価の企業の品目は低く設定する▽薬価改定時に高評価の企業の品目は現在の3価格帯とは別に薬価を定める▽薬価の下支え措置である基礎的医薬品や最低薬価等の対象から低評価の企業の品目を除外する-などが考えられるとした(資料2)。

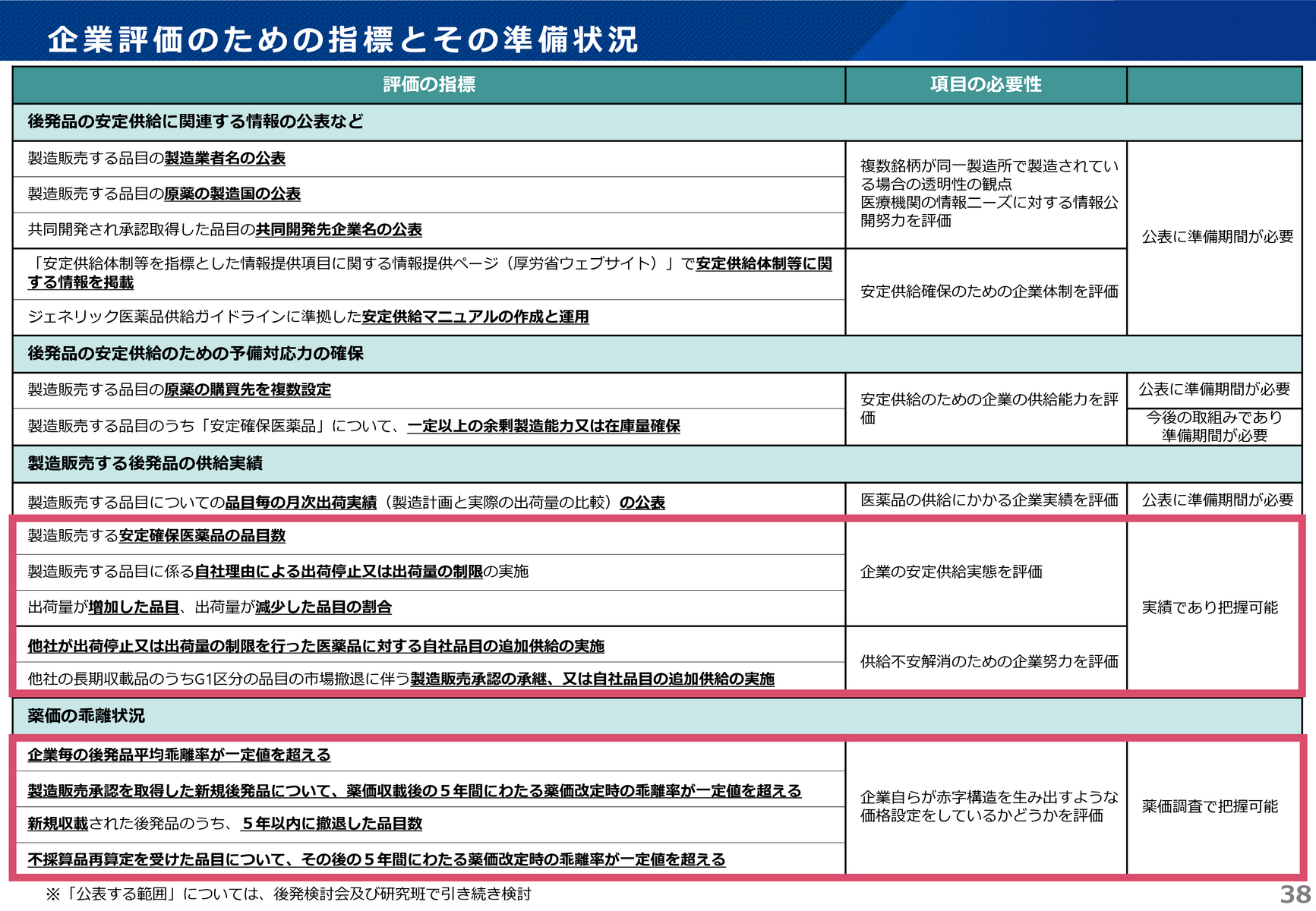

ただし、企業指標として想定されている項目の中には、活用までに一定の準備期間が必要なものもあるため、24年度薬価改定では、「他社が出荷停止または出荷量の制限を行った医薬品に対する自社品の追加供給の実績」や「薬価と市場実勢価格の乖離の状況」といった現時点で評価可能な項目に対象を限定し、試行的に薬価上の評価に導入。その後の取扱いは試行結果を検証した上で、改めて議論する方針を打ち出した(資料3)。

薬価に差をつけることが供給不安につながると懸念する声も

厚労省の提案に診療側の長島公之委員(日本医師会常任理事)は、「薬機法の承認を受けた以上、安定供給は製造販売業者の当然の責務であり、安定供給できていること自体を薬価でプラスに評価することには賛成できかねる」、「他社が供給できない品目の追加供給等の社会貢献を薬価制度に活用することは検討に値するが、企業指標を満たす企業の全品目を一律に評価することには納得が得られないだろう」などと述べた。

森昌平委員(日本薬剤師会副会長)は、試行的導入自体に異論はないとしたが、「評価が低い企業であっても不利になる対応は、それによって現場が混乱するので取るべきではない」と主張。特に薬価の下支え措置から除外する案に強い問題意識を示した。支払側の松本真人委員(健康保険組合連合会理事)も、「薬価に差をつける仕組みは大いに進めるべきだが、供給不安が解消する見通しが立たない中での24年度からの実施はかえって供給不安を招く恐れがある」と危惧し、慎重な検討を求めた。

(2023年11月7日時点の情報に基づき作成)

参考情報

厚生労働省 第213回中央社会保険医療協議会 薬価専門部会

本資料の内容に関する一切の責任は株式会社日本経営に帰属します。また、この資料のいかなる部分も一切の権利は株式会社日本経営に所属しており、電子的又は機械的な方法を問わず、 いかなる目的であれ無断で複製又は転送等はできません。使用するデータ及び表現等の欠落、誤謬等につきましてはその責めを負いかねます。なお、内容につきましては、一般的な法律・税務上の取扱いを記載しており、具体的な対策の立案・実行は税理士・弁護士等の方々と十分ご相談の上、ご自身の責任においてご判断ください。