特集コンテンツ

【告示版】 調剤報酬改定ニュース

2024/3/15 17:00

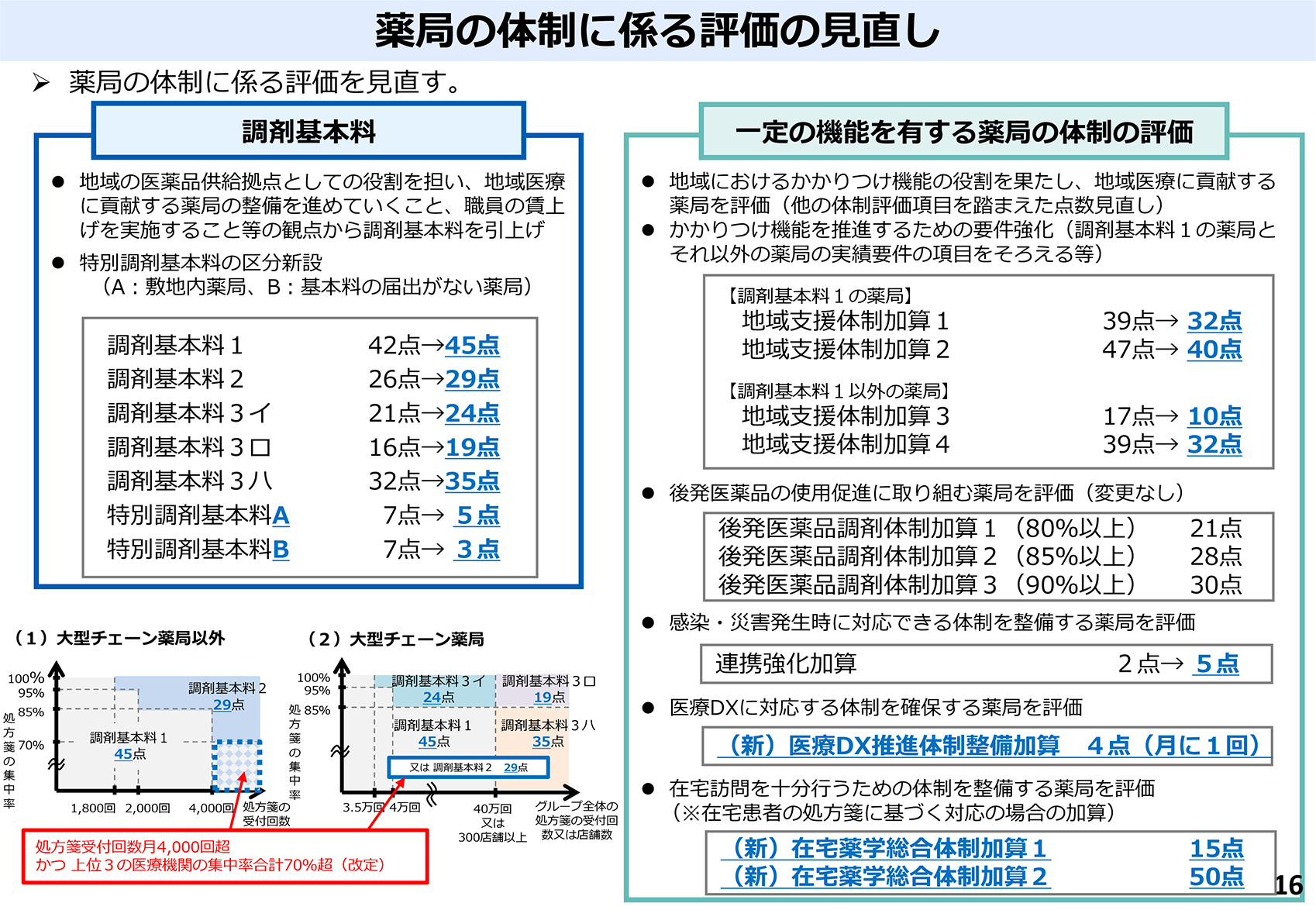

賃上げ対応等で「調剤基本料1~3」を3点ずつ引き上げ

「特別調剤基本料」はA、Bに分割し、評価を厳格化

厚生労働省は3月5日に公開した2024年度診療報酬改定に関する動画で、調剤報酬の見直しについて説明した。今回の改定の最重要課題である医療従事者の処遇改善では、40歳未満の勤務薬剤師と事務職員の賃上げ対応などのために、「調剤基本料1~3」を3点ずつ引き上げる。

薬局の賃上げ対応は「調剤基本料」の引き上げのみで、医科のような加算(ベースアップ評価料)の新設は行わない。この見直しに合わせて「調剤基本料2」は算定対象に、1カ月の処方箋の受付回数が4,000回超、かつ処方箋受付回数が多い上位3医療機関の処方箋による調剤の割合が70%超の薬局を追加する。

「特別調剤基本料」(7点)は、敷地内薬局が対象の「特別調剤基本料A」(5点)と「調剤基本料」の届出がない薬局が対象の「特別調剤基本料B」(3点)に分割。いずれも現行よりも低い点数に設定するとともに、加算の算定も制限する。

「地域支援体制加算1~4」は評価を7点ずつ引き下げるほか、「加算1」において「かかりつけ薬剤師指導料」等の実績を満たすことを必須とするなど、かかりつけ機能を推進するために要件を強化。「調剤基本料1」算定薬局が対象の「加算1、2」の評価項目や実績算出方法を「加算3、4」に揃えた上で、算定対象薬局の規模を考慮して実績の基準値に差をつける。例えば、「調剤基本料1」以外の薬局が対象の「加算3、4」では、「かかりつけ薬剤師指導料」等の算定回数を40回以上とするが、「加算1、2」ではこれを20回以上に軽減する(いずれも処方箋1万枚当たりの年間回数)(資料1)。

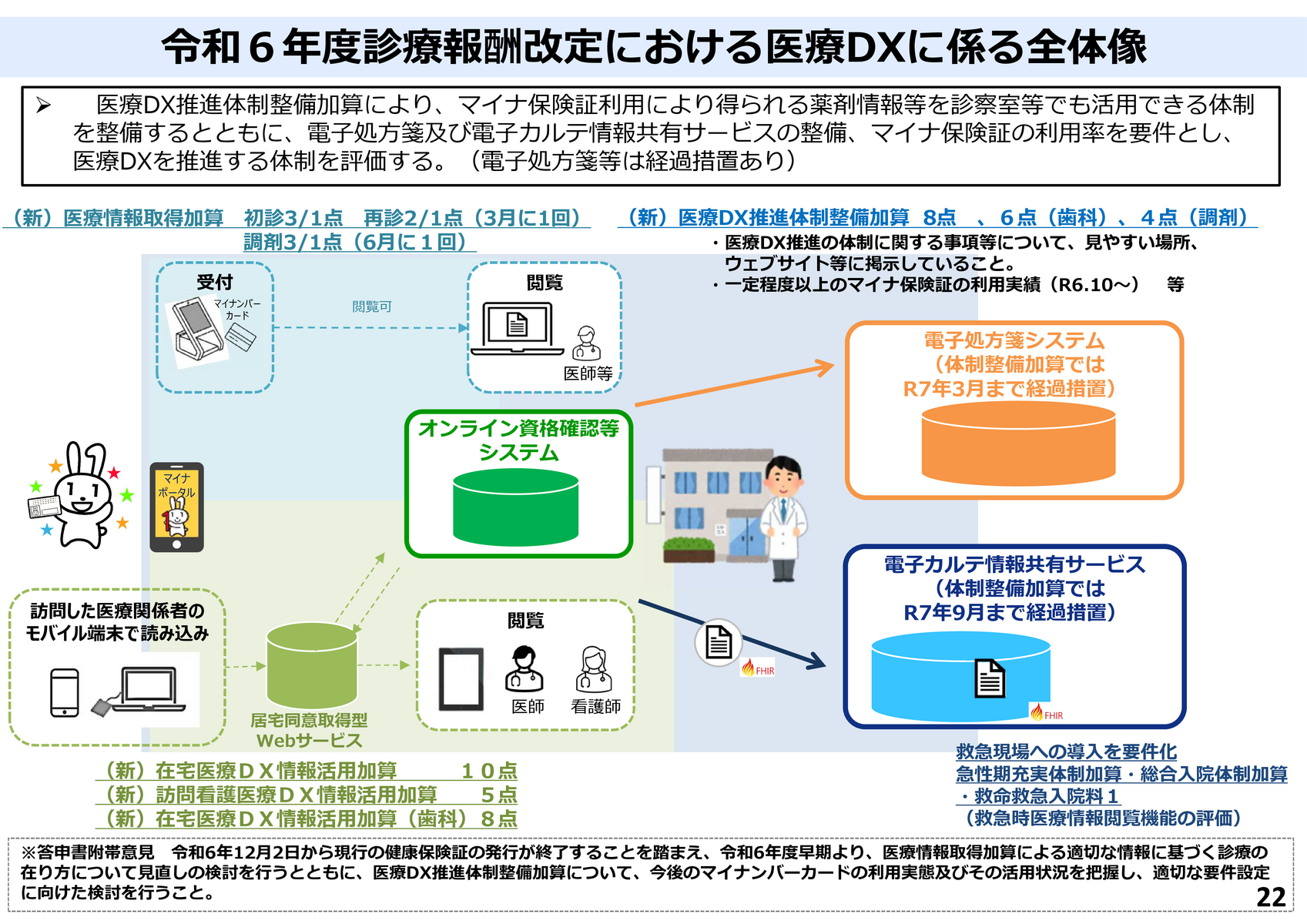

「医療DX推進体制整備加算」、経過措置期間中は電子処方箋等未導入でも算定可

薬局における医療DXの推進では、「医療DX推進体制整備加算」を新設。オンライン資格確認から取得した薬剤情報等を調剤や服薬指導に活用する体制の整備に加え、(1)電子処方箋を受け付ける体制の整備(紙の処方箋を受け付けて調剤した場合を含め、調剤結果を電子処方箋管理サービスに登録する必要あり)、(2)電子カルテ情報共有サービスで取得した診療情報等を活用する体制の整備、(3)マイナ保険証の利用で一定の実績がある-などを満たす場合に、月1回4点を調剤基本料に加算できる。

このうち(1)は25年3月末まで、(2)は同年9月末までの間は未整備の場合も算定を認める経過措置を設定。(3)の基準は24年10月1日から適用する。

既存の「医療情報・システム基盤整備体制充実加算」は、オンライン資格確認に関する体制整備が概ね完了したことから、診療情報の取得・活用に対する評価に位置付けを変更。名称も「医療情報取得加算」に見直す(点数設定は据え置き)(資料2)。

「かかりつけ薬剤師指導料」等の24時間要件は薬局単位での対応を容認へ

服薬指導等の評価では、「かかりつけ薬剤師指導料」や「かかりつけ薬剤師包括管理料」における薬剤師の24時間対応要件を緩和。休日・夜間等のやむを得ない場合は、薬剤師個人ではなく薬局単位での対応が可能になるよう見直す。かかりつけ薬剤師以外がやむを得ず対応する場合の要件も、対応薬剤師を1名に限定する規定を改め、患者の事前同意や常勤薬剤師であることなどを条件に、複数人での対応を認める。

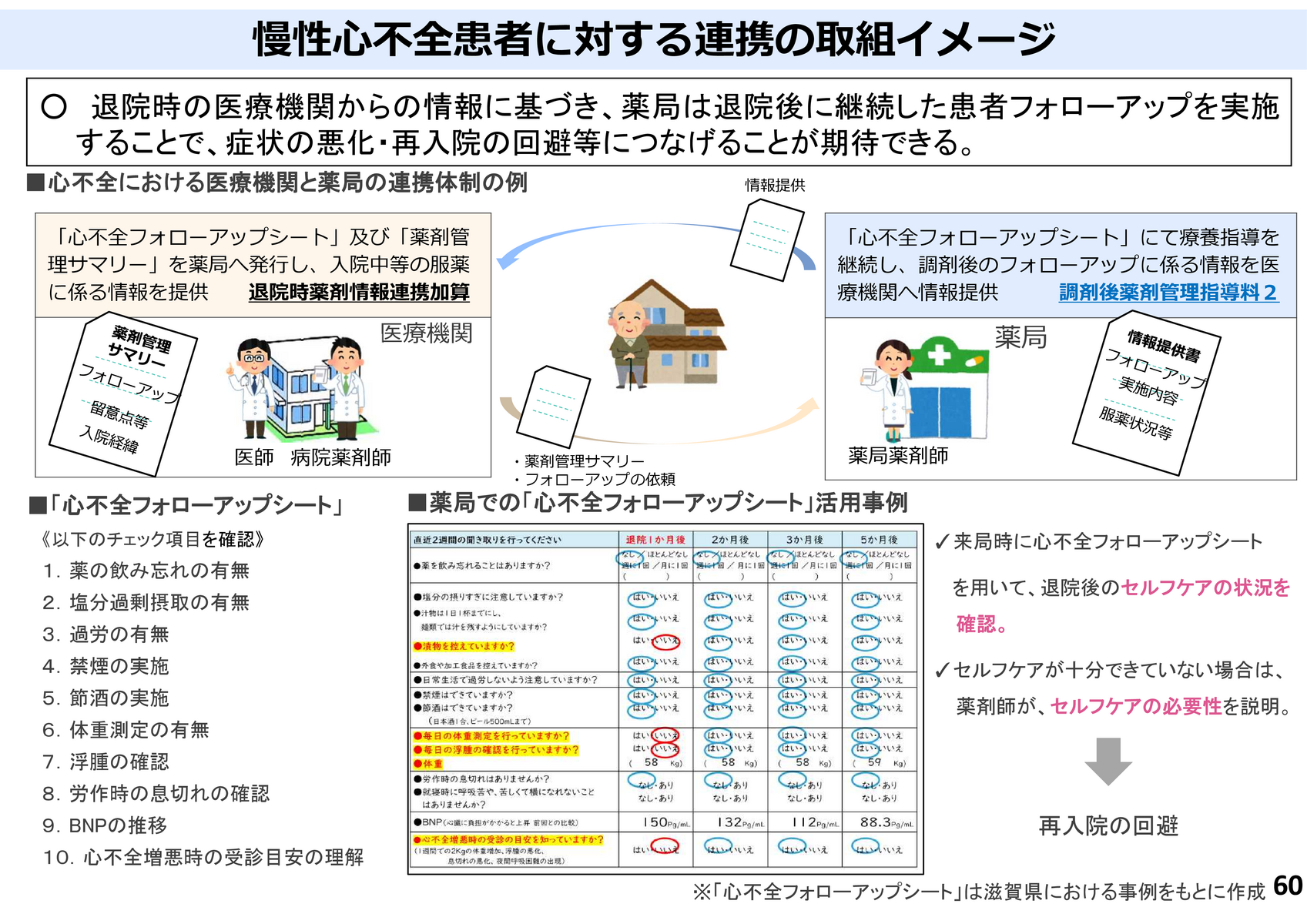

現行の「服薬管理指導料」の「調剤後薬剤管理指導加算」は廃止し、「調剤後薬剤管理指導料」に格上げして新設する。その際、糖尿病患者の指導における糖尿病薬の対象範囲拡大と、対象患者への慢性心不全患者の追加を実施。調剤後に電話等で薬剤の使用状況や副作用の有無等を患者に確認するなどの薬学管理指導を行い、その結果を医療機関に文書で情報提供した場合に月1回に限り60点(両疾患共通)を算定する(資料3)。

(2024年3月5日時点の情報に基づき作成)

参考情報

厚生労働省 令和6年度診療報酬改定説明資料等について

※上記内容は確定事項ではなく、今後の議論で修正や見送りになる可能性がある点にご留意ください。

※本資料の内容に関する一切の責任は株式会社日本経営に帰属します。また、この資料のいかなる部分も一切の権利は株式会社日本経営に所属しており、電子的又は機械的な方法を問わず、 いかなる目的であれ無断で複製又は転送等はできません。使用するデータ及び表現等の欠落、誤謬等につきましてはその責めを負いかねます。なお、内容につきましては、一般的な法律・税務上の取扱いを記載しており、具体的な対策の立案・実行は税理士・弁護士等の方々と十分ご相談の上、ご自身の責任においてご判断ください。