特集コンテンツ

長期収載品の選定療養化で処方箋様式を変更 厚労省通知

2024/5/16 17:00

「患者希望」欄などを追加し、保険給付の適否判断の助けに

厚生労働省は、2024年10月からの長期収載品(後発医薬品のある先発医薬品)の選定療養化に伴う処方箋様式の見直しや制度の運用について、3月27日付で地方厚生局などに通知した。

24年10月から後発医薬品の上市から5年を経過、または5年経過していなくとも後発医薬品への置換率が50%に達している長期収載品は原則、選定療養の対象となる。このため、医療上の必要性といった特別な理由がなく、患者の希望で長期収載品を処方または調剤する場合は、長期収載品の薬価と後発医薬品の最高価格帯との価格差の1/4に相当する額を追加負担として患者から徴収することになる。

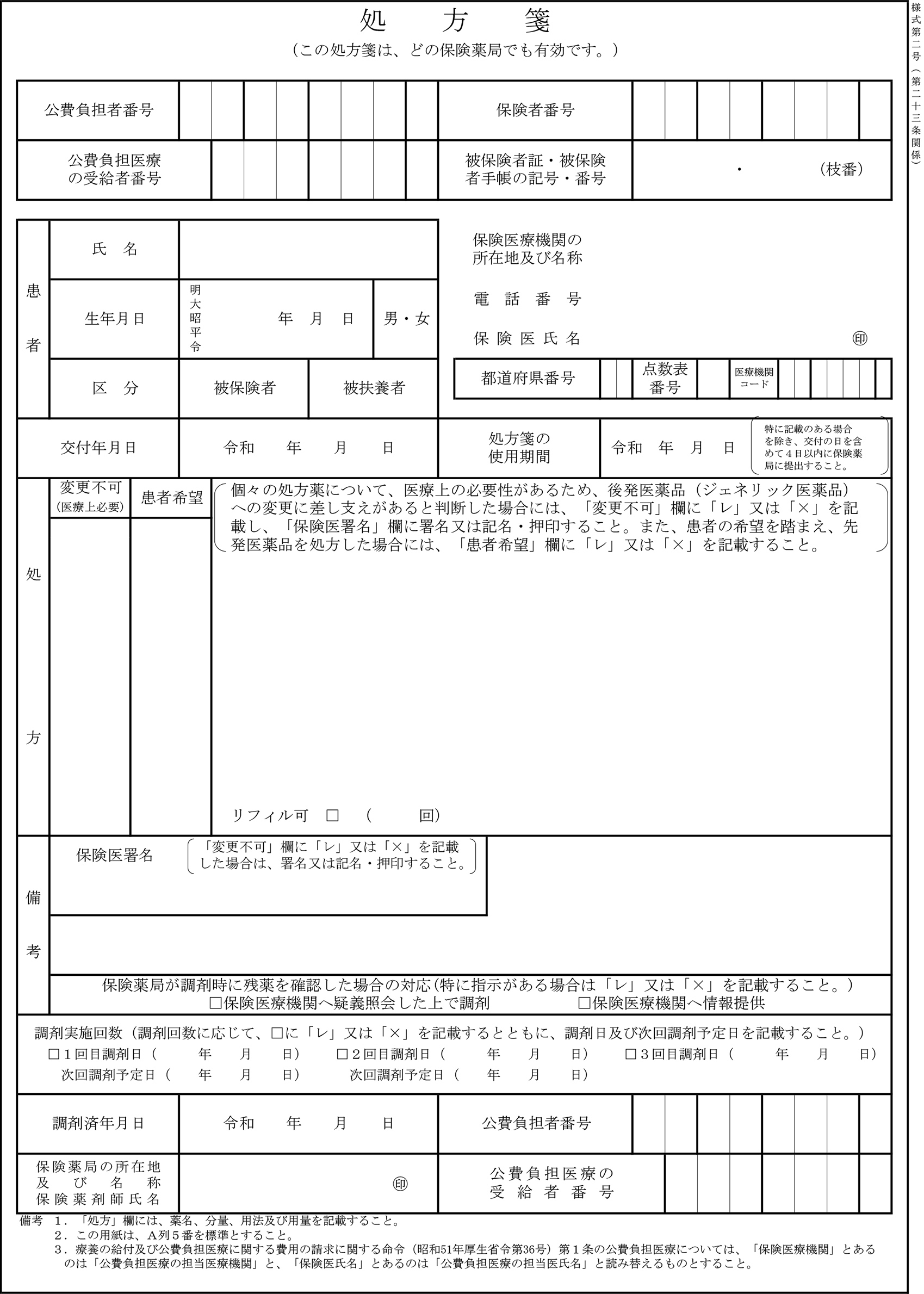

通知は、長期収載品の処方が選定療養に該当するかどうかを処方箋から判断できるよう、処方箋の様式を見直し、▽「変更不可」欄を「変更不可(医療上必要)」欄に変更。医師が銘柄名処方した長期収載品について、医療上の必要性があるため後発医薬品への変更には差し支えがあると判断した場合は、この欄にチェックまたは×印を品目ごとに記入した上で、「保険医署名」欄に署名または記名・押印する▽「患者希望」欄を新設し、患者の希望で長期収載品を銘柄名処方する場合は、この欄にチェックまたは×印を品目ごとに記入する-と説明した。

その上で、処方箋の記載内容と選定療養の適否の関係については、▽長期収載品の銘柄名処方で「変更不可(医療上必要)」欄にチェック等の記入あり/保険給付▽長期収載品の銘柄名処方で「患者希望」欄にチェック等の記入あり/選定療養▽長期収載品の銘柄名処方で「変更不可(医療上必要)」欄と「患者希望」欄のいずれにもチェック等の記入なし/薬局の調剤段階で後発医薬品を調剤することができ、その場合は保険給付となるが、患者の希望で長期収載品を調剤した場合は選定療養となる-などと整理した。

在庫不足等での長期収載品の調剤、患者への説明と同意条件に保険給付可

ただし、薬局での調剤の際に、▽後発医薬品の在庫がなく長期収載品を調剤せざるを得ない場合▽処方医は後発医薬品の使用が可能としていたが、患者が服用しにくい剤形であることや、後発医薬品とは効能・効果に差異があるなどの理由から薬局薬剤師が長期収載品を服用すべきだと判断した場合(医療上の必要性がある場合に該当)-などについては、患者への説明と同意を条件に、保険給付の対象として差し支えないことを示した。

医師に対しては一般名処方の場合に、「変更不可(医療上必要)」欄や「患者希望」欄にチェック等を記入することのないよう注意を喚起。一般名処方の処方箋を薬局に持参した患者が長期収載品を希望した場合は、選定療養の対象になることも示した。

選定療養対象の長期収載品1,095品目を公表 厚労省

そして4月19日、厚生労働省は2024年10月からの長期収載品(後発医薬品のある先発医薬品)の選定療養化について地方厚生局などに事務連絡を送付した。対象医薬品の考え方を示すとともに、全1,095品目に及ぶ対象医薬品のリストを添付した。

対象医薬品の考え方について事務連絡は、(1)後発医薬品のある先発医薬品(いわゆる「準先発品」を含む)であること、(2)組成・剤型区分が後発医薬品と同一であって、後発医薬品の初めての薬価基準収載から5年を経過している(後発医薬品置換え率が1%未満のものは除く)または、5年は経過していないが後発医薬品置換え率が50%以上の品目、(3)長期収載品の薬価が後発医薬品のうち最も薬価が高いものの薬価を超えている-を全て満たす場合が該当すると説明。実際の運用にあたっては、関係告示や留意事項通知で詳細を確認するよう求めた。

(2024年4月19日時点の情報に基づき作成)

参考情報

厚生労働省 後発医薬品のある先発医薬品(長期収載品)の選定療養について

- 厚生労働省 保医発0327第11号 令和6年3月27日 長期収載品の処方等又は調剤について

-

厚生労働省 事務連絡 令和6年4月19日 長期収載品の処方等又は調剤に係る選定療養の対象医薬品について

(事務連絡) (対象医薬品リスト:PDF) (対象医薬品リスト:Excel) - 令和6年 厚生労働省令第35号 保険医療機関及び保険医療養担当規則等の一部を改正する省令

※上記内容は確定事項ではなく、今後の議論で修正や見送りになる可能性がある点にご留意ください。

※本資料の内容に関する一切の責任は株式会社日本経営に帰属します。また、この資料のいかなる部分も一切の権利は株式会社日本経営に所属しており、電子的又は機械的な方法を問わず、 いかなる目的であれ無断で複製又は転送等はできません。使用するデータ及び表現等の欠落、誤謬等につきましてはその責めを負いかねます。なお、内容につきましては、一般的な法律・税務上の取扱いを記載しており、具体的な対策の立案・実行は税理士・弁護士等の方々と十分ご相談の上、ご自身の責任においてご判断ください。