特集コンテンツ

2025/1/10 10:00

中間年薬価改定の実施が決定、カテゴリー別に対象範囲を設定へ

中医協・薬価専門部会と総会が骨子を承認

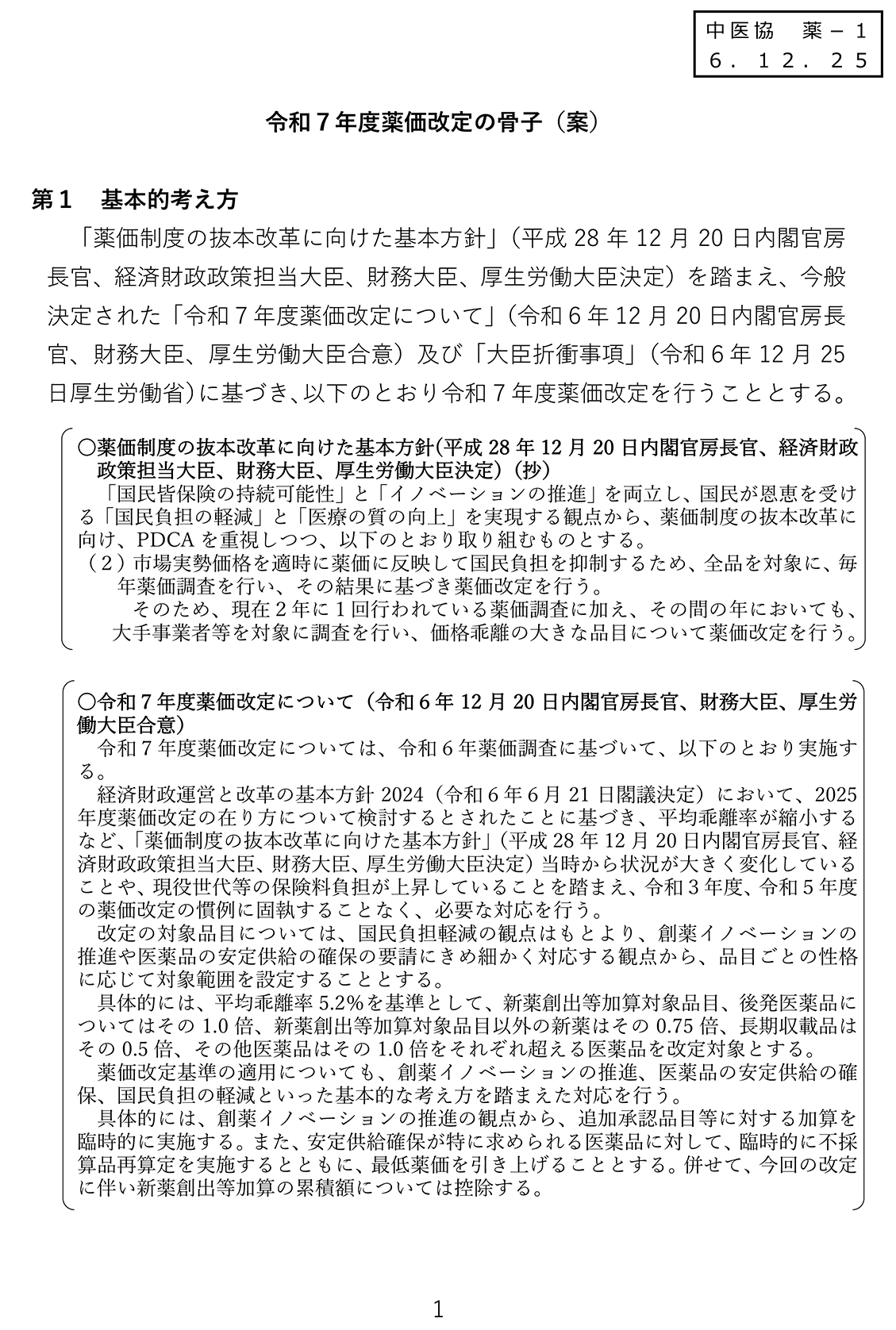

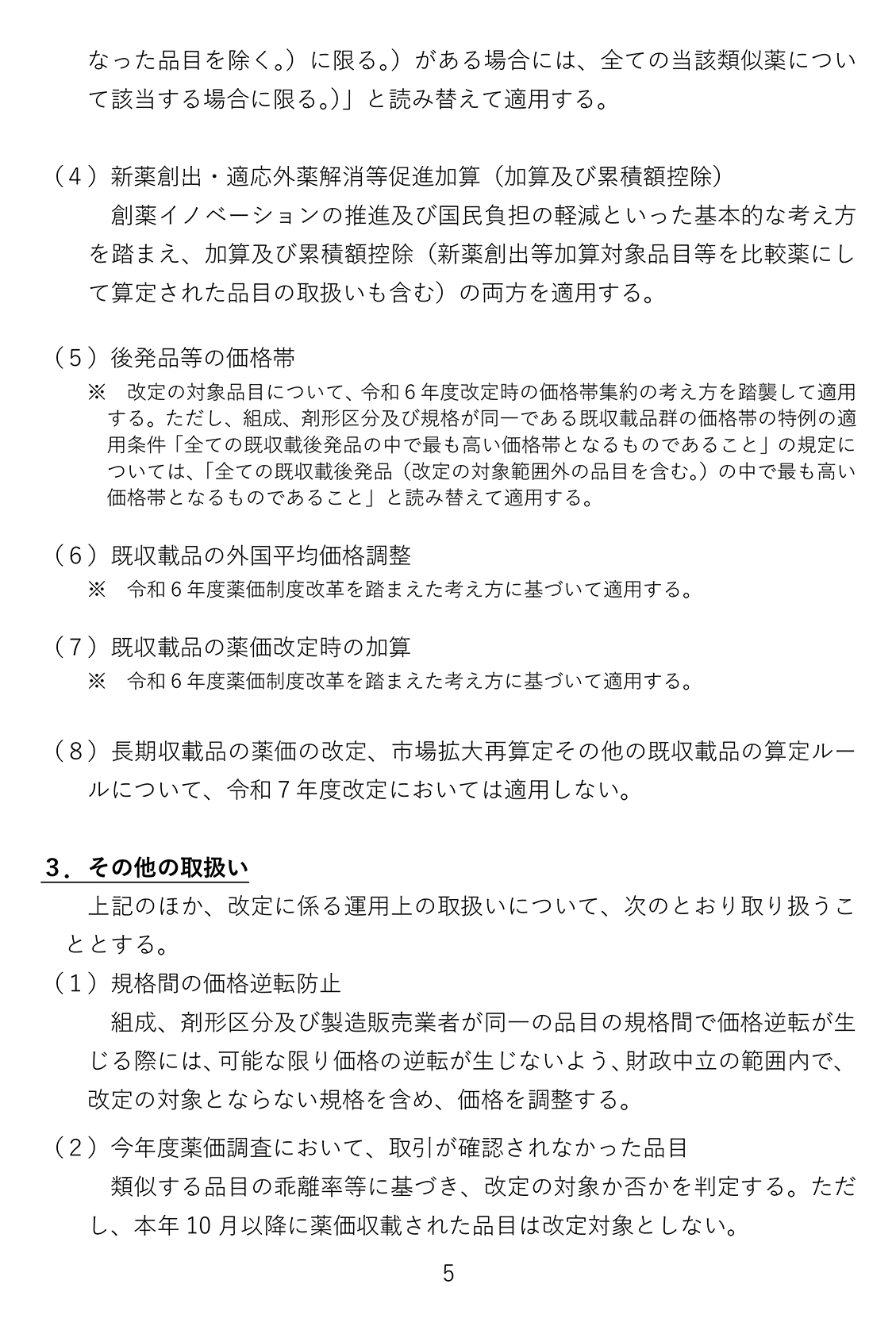

中央社会保険医療協議会・薬価専門部会は12月20日、2025年度の中間年薬価改定の「骨子(たたき台)」を了承した。改定対象範囲はイノベーションの評価や医薬品の安定供給確保の観点から、「新薬創出・適応外薬解消等促進加算」(新薬創出等加算)の対象品目や後発医薬品は平均乖離率5.2%を超える品目とするが、長期収載品(後発医薬品のある先発医薬品)は対象範囲を広げて乖離率2.6%を超える品目とするなど、カテゴリー別にきめ細かく設定。また中間年改定では初めて、新薬創出等加算の累積額控除を行う。

たたき台は、同日午前の内閣官房長官、財務大臣、厚生労働大臣による25年度薬価改定の3大臣合意に基づいた内容。その後、12月25日に開催された中央社会保険医療協議会・薬価専門部会と総会で承認された。

改定対象品目は全体の53%、過去2回の69%から縮小

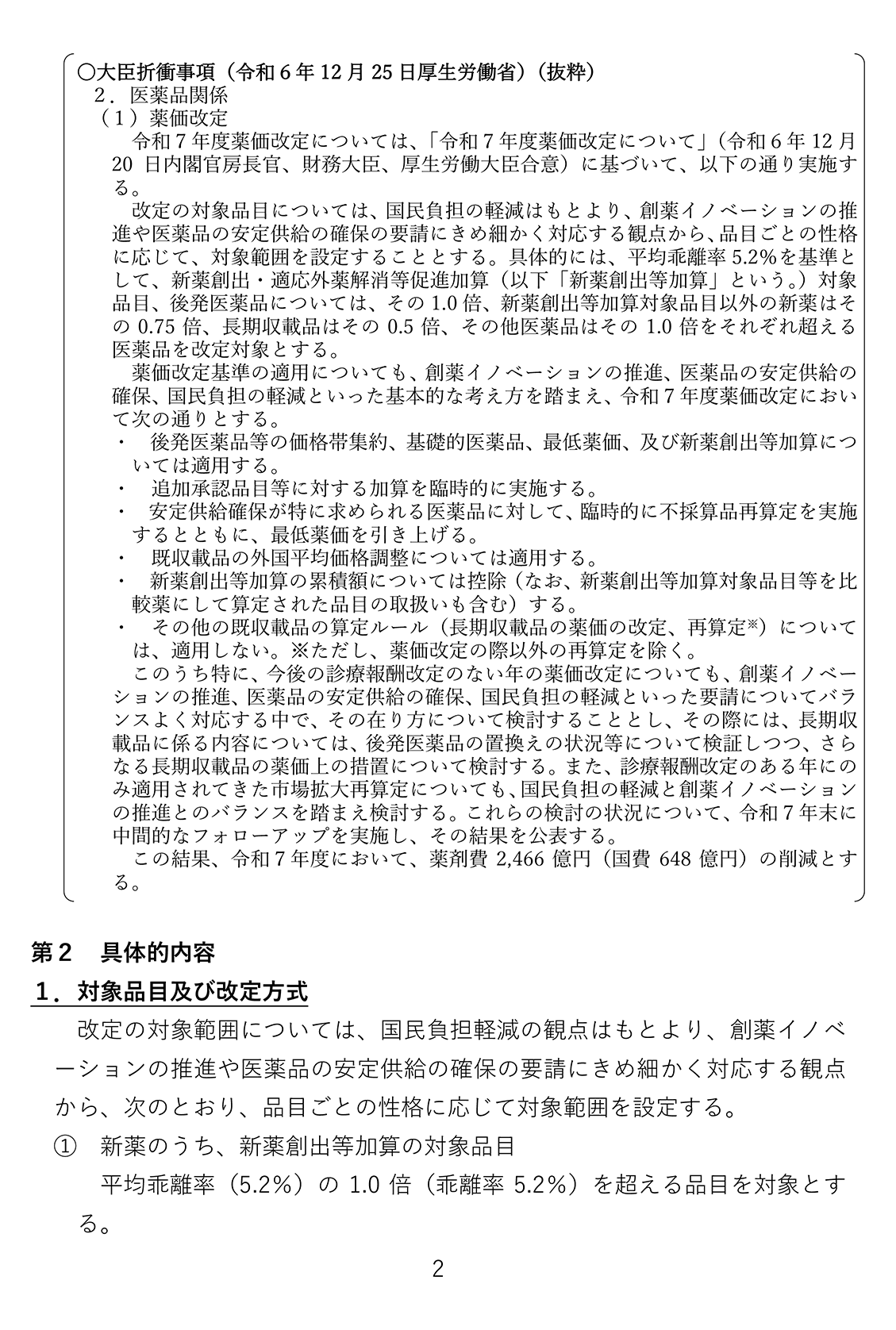

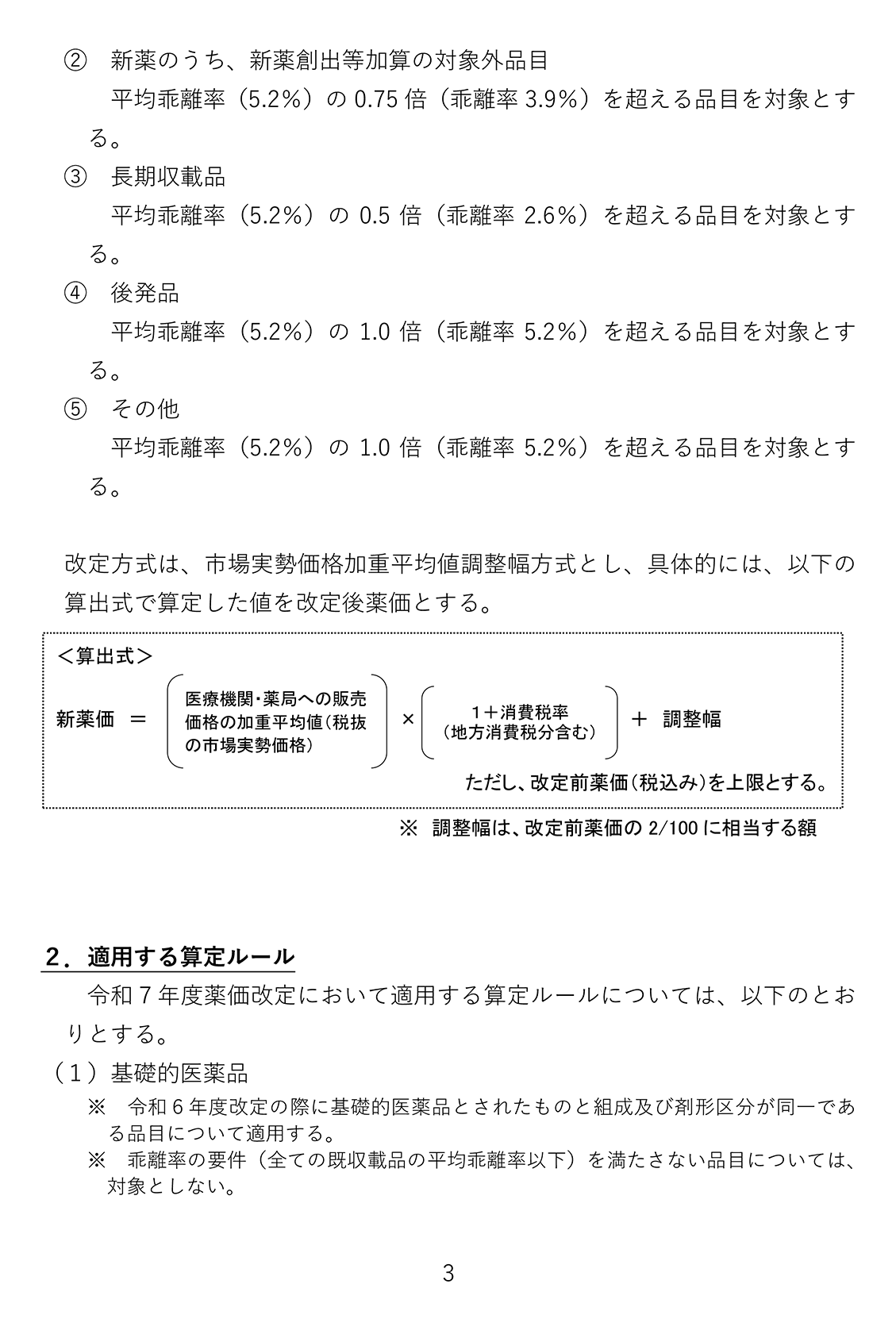

改定対象範囲は国民負担の軽減に加え、創薬イノベーションの推進や医薬品の安定供給確保の要請にも応える必要があるため、品目ごとの性格を考慮し、きめ細かく設定する。具体的には、▽新薬のうち新薬創出等加算の対象品目・後発医薬品等/平均乖離率(5.2%)の1.0倍(乖離率5.2%)を超える品目▽新薬創出等加算対象外の新薬/同0.75倍(乖離率3.9%)を超える品目▽長期収載品/同0.5倍(乖離率2.6%)を超える品目-をそれぞれ改定対象とする。

厚生労働省の試算によると改定対象品目は9,320品目、全品目に占める割合は53%となり、69%が改定対象になった21年及び23年度の中間年改定に比べると全体の対象範囲は狭まった。医薬品カテゴリー別の対象品目数と構成比(カテゴリー別)は、▽新薬創出等加算対象品目/60品目・9%▽新薬創出等加算対象外の新薬/1,000品目・55%▽長期収載品/1,500品目・88%▽後発医薬品/5,860品目・66%▽その他品目/900品目・20%。

不採算品再算定は医療上の必要性が特に高い品目に限定して適用

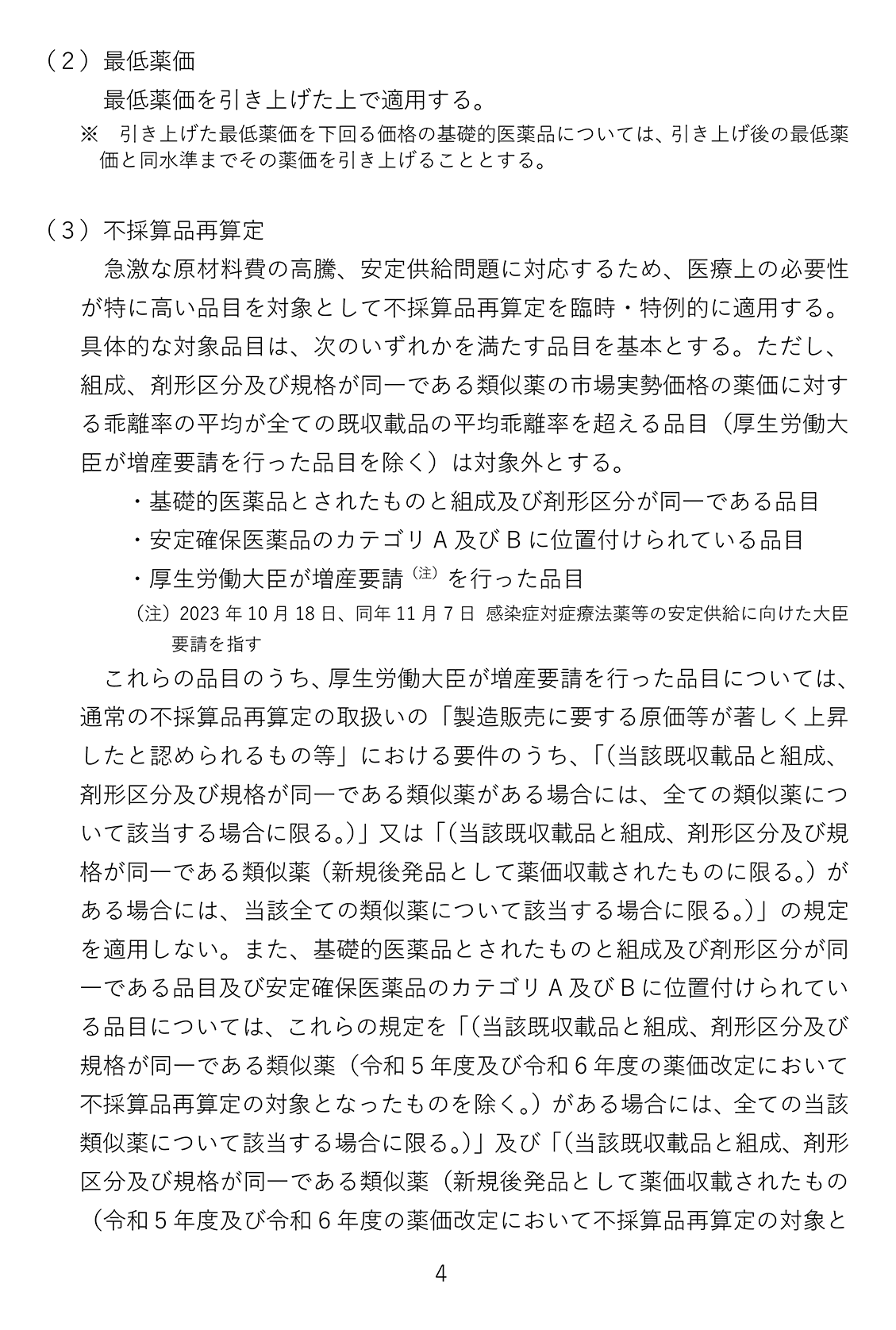

既収載品の算定ルールで焦点となっていた不採算品再算定は医療上の必要性が特に高い、(1)基礎的医薬品と組成・剤形区分が同一の品目、(2)安定確保医薬品のカテゴリーA・Bの該当品目、(3)厚労相が増産を要請した品目-に対象を限定して適用。ただし、(1)、(2)のうち、乖離率が平均乖離率(5.2%)を超える品目は適用から除外する。(3)にはこの乖離率要件を適用せず、さらに組成・剤形区分・規格が同一の類似薬が全て不採算であることを求めるルールの適用も免除する。

また、新薬創出等加算は薬価引き下げを猶予する加算の適用に加え、後発医薬品が収載された品目の累積額控除を行うことが決まった。最低薬価を維持するルールは、最低薬価を引き上げた上で適用する。

25年度改定時に適用するこのほかのルールは、▽基礎的医薬品の薬価維持▽後発医薬品等の価格帯集約▽既収載医薬品の外国平均価格調整と薬価改定時の加算-とする。一方、長期収載品の薬価引き下げ(Z2、G1、G2ルール等)や市場拡大再算定などは適用しないことを決めた。

令和7年度薬価改定の骨子(案)

出典:中央社会保険医療協議会 薬価専門部会(第233回 12/25)《厚生労働省》

https://www.mhlw.go.jp/content/10808000/001363460.pdf

社会保障関係費は過去最高の38.3兆円 25年度予算案が閣議決定

そして12月27日、政府は2025年度予算案を閣議決定した。一般会計の社会保障関係費は過去最高の38兆2,778億円となった。経済・物価動向等への配慮措置を含む、いわゆる自然増は6,500億円程度が見込まれたところ、薬価の中間年改定や高額療養費の見直しなどの制度改革・効率化等の実施(▲1,300億円程度)と社会保障の充実等(300億円程度増)で差し引き1,000億円程度を削減。その結果、社会保障関係費の実質的な伸びを高齢化による増加分に相当する5,585億円にまで抑制した。

制度改革・効率化等の内容は12月25日の予算編成に関する大臣折衝で、中間年薬価改定の実施、入院時の食費の見直し、服薬指導に関する加算の見直し、高額療養費制度の見直し-などに決まった。

薬価の中間年改定では薬剤費を2,466億円(うち国費648億円)削減し、国民負担の軽減を図る。

(2024年12月27日時点の情報に基づき作成)

参考情報

厚生労働省 中央社会保険医療協議会 薬価専門部会

中央社会保険医療協議会 薬価専門部会(第233回)

※上記内容は確定事項ではなく、今後の議論で修正や見送りになる可能性がある点にご留意ください。

※本資料の内容に関する一切の責任は株式会社日本経営に帰属します。また、この資料のいかなる部分も一切の権利は株式会社日本経営に所属しており、電子的又は機械的な方法を問わず、 いかなる目的であれ無断で複製又は転送等はできません。使用するデータ及び表現等の欠落、誤謬等につきましてはその責めを負いかねます。なお、内容につきましては、一般的な法律・税務上の取扱いを記載しており、具体的な対策の立案・実行は税理士・弁護士等の方々と十分ご相談の上、ご自身の責任においてご判断ください。