特集コンテンツ

2026/1/15 13:00

次期薬価制度改革の骨子案を了承 中医協・総会

長期収載品の薬価を一層適正化、市場拡大再算定の共連れルールは廃止

中央社会保険医療協議会・総会は12月26日、2026年度薬価制度改革の骨子案を了承した。長期収載品(後発医薬品のある先発医薬品)の薬価の適正化やオーソライズド・ジェネリック(AG)の新規収載時の薬価引き上げ、市場拡大再算定における共連れルールの廃止―などが盛り込まれた。1月中旬にもこれらの内容を反映させた薬価算定基準等の改正案が提示される見通し。

新薬の薬価算定ルールでは、現行の「新薬創出・適応外薬解消等促進加算」について、特許期間中の革新的新薬の薬価維持を目的とした制度であることを明確化するため、「革新的新薬薬価維持制度」に名称を変更。品目要件から、革新性等の基準を満たすことを求める規定を削除し、新たに薬価収載される品目には適用しないこととする。

共連れルールは廃止するも、類似品を市場拡大再算定等の対象に追加

市場拡大再算定の特例もイノベーションの評価と国民皆保険制度の維持を両立する仕組みであることを明示するため、「持続可能性特例価格調整」に名称変更する。企業の予見可能性を確保する観点から、市場拡大再算定や持続可能性特例価格調整(以下、市場拡大再算定等)を類似品にも適用する、いわゆる共連れルールは廃止。ただし、類似品については自品の販売額による市場拡大再算定等の対象に追加する見直しを行い、効能追加の有無に関係なく市場が大きく拡大した場合は市場拡大再算定等を適用し、薬価を引き下げる。

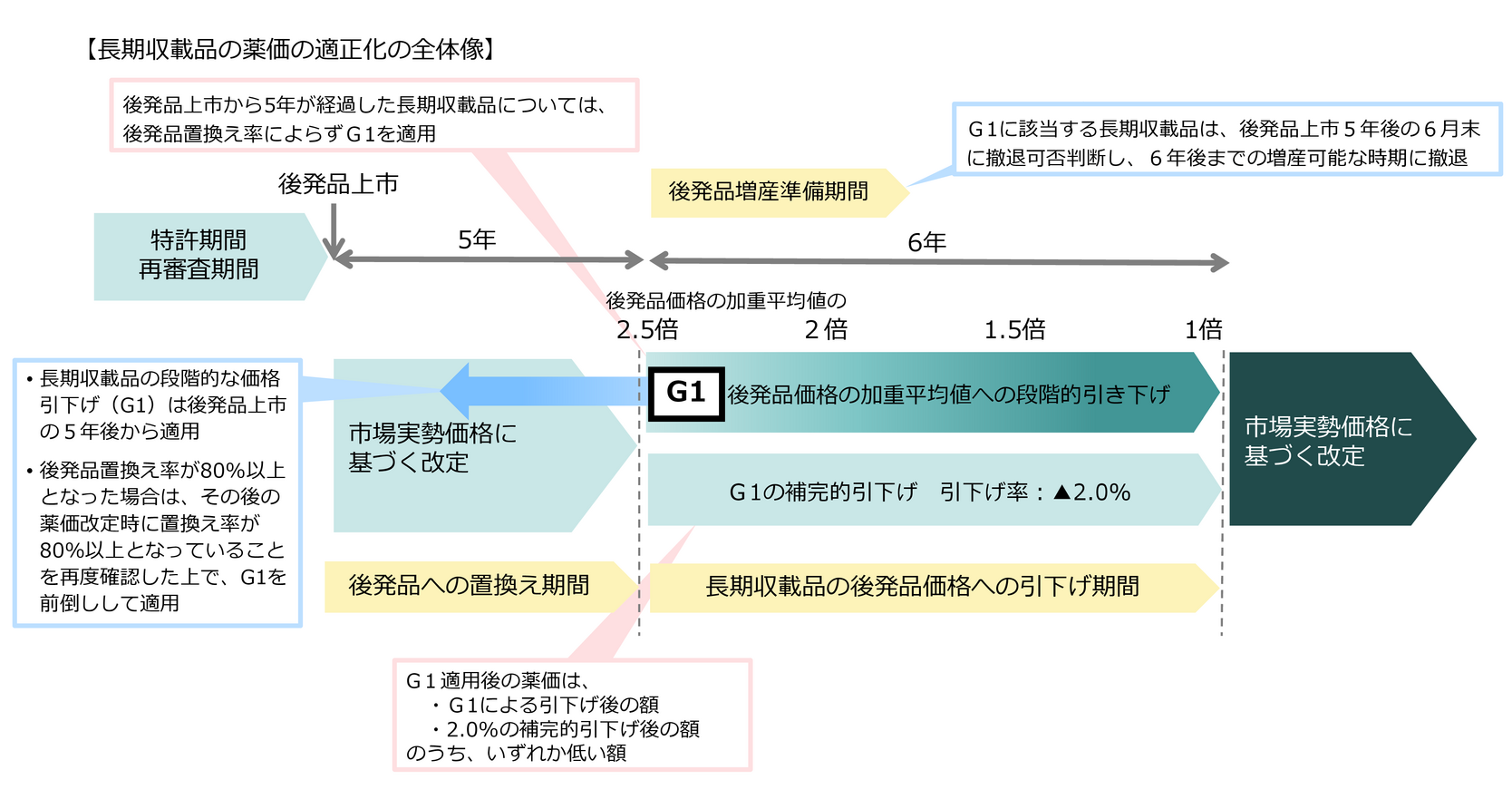

長期収載品については、後発医薬品上市の10年経過後の薬価の段階的引き下げルール(G1、G2、C)をG1 に一本化した上で、適用時期を上市から5年経過後に前倒しする。これに伴い、現行の後発医薬品上市5年後の引き下げルールであるZ2は廃止する。Cに代わる補完的引き下げルールを設け、引き下げ率は後発医薬品置換率に関係なく一律2.0%に設定。G1適用後の薬価は、G1による引き下げ後の額と補完的引き下げ後の額のうち、いずれか低い額とする。G1の適用対象にバイオ後続品(バイオシミラー)が収載されている先行バイオ医薬品を追加する見直しも行う(資料1)。

出典:中央社会保険医療協議会 薬価専門部会(第242回 12/3)《厚生労働省》を編集

AG・バイオAGの薬価を先発医薬品等と同額に引き上げ

先発医薬品・先行バイオ医薬品と有効成分、原薬、添加物、製法等が同一のAG・バイオAGの新規収載時の薬価は、先発医薬品・先行バイオ医薬品の薬価と同額に設定。後発医薬品・バイオ後続品との適切な競争環境の形成につなげる。

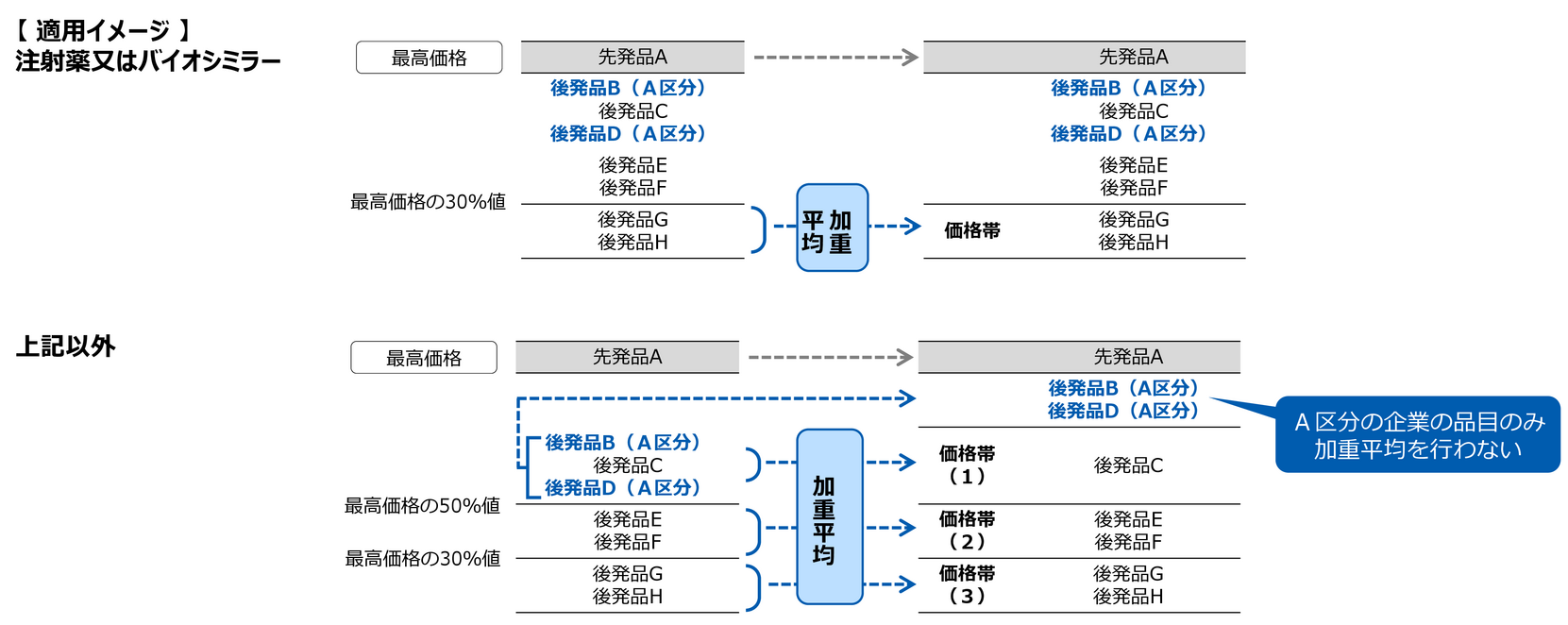

後発医薬品の価格帯集約については、▽注射薬とバイオ後続品は最高価格の30%を下回る薬価のものを除き、価格帯集約対象から除外▽G1品目の後発医薬品の1価格帯集約は廃止▽企業指標に基づく評価でA区分となった企業の対象品目、適用条件のいずれも満たす品目は価格帯集約の対象から除外―する見直しを行う。

出典:中央社会保険医療協議会 薬価専門部会(第242回 12/3)《厚生労働省》を編集

不採算品再算定は全ての類似品の該当を求める要件を廃止

不採算品再算定は、▽基礎的医薬品とされたものと組成・剤形区分が同一の品目▽重要供給確保医薬品に位置付けられている品目▽極めて長い使用経験があり、供給不足による医療現場への影響が大きいと考えられるその他品目など、継続的な確保を特に要する薬剤であって、特定の企業からの供給が途絶えた時に代替供給の確保が困難な品目―のいずれかに該当する場合を対象に実施。適用に際して全ての類似薬が不採算品に該当することを求める要件は削除し、該当する類似薬のシェアが5割以上であって他の要件を満たす場合は適用対象とする扱いに改める。最低薬価の引き上げも行う。

高額な医薬品の対応では、▽年間1,500億円超の市場規模が見込まれる高額医薬品とその類似薬は効能追加の有無に関わらずレセプト情報・特定健診等情報データベース(NDB)で使用量を把握し、薬価改定時以外の機会も含め市場拡大再算定等を行う▽年間1,500億円超の市場規模が見込まれる高額医薬品への持続可能性特例価格調整の適用では、年間販売額が予測販売額から10倍以上かつ3,000億円超に急拡大した場合に限り、引き下げ幅の上限値を50%から引き上げ、2/3(66.7%)とする―ことが決まった。

(2025年12月26日時点の情報に基づき作成)

参考情報

厚生労働省 中央社会保険医療協議会 総会(第639回)

厚生労働省 中央社会保険医療協議会 薬価専門部会(第242回)

詳しくはこちら※上記内容は確定事項ではなく、今後の議論で修正や見送りになる可能性がある点にご留意ください。

※本資料の内容に関する一切の責任は株式会社日本経営に帰属します。また、この資料のいかなる部分も一切の権利は株式会社日本経営に所属しており、電子的又は機械的な方法を問わず、 いかなる目的であれ無断で複製又は転送等はできません。使用するデータ及び表現等の欠落、誤謬等につきましてはその責めを負いかねます。なお、内容につきましては、一般的な法律・税務上の取扱いを記載しており、具体的な対策の立案・実行は税理士・弁護士等の方々と十分ご相談の上、ご自身の責任においてご判断ください。